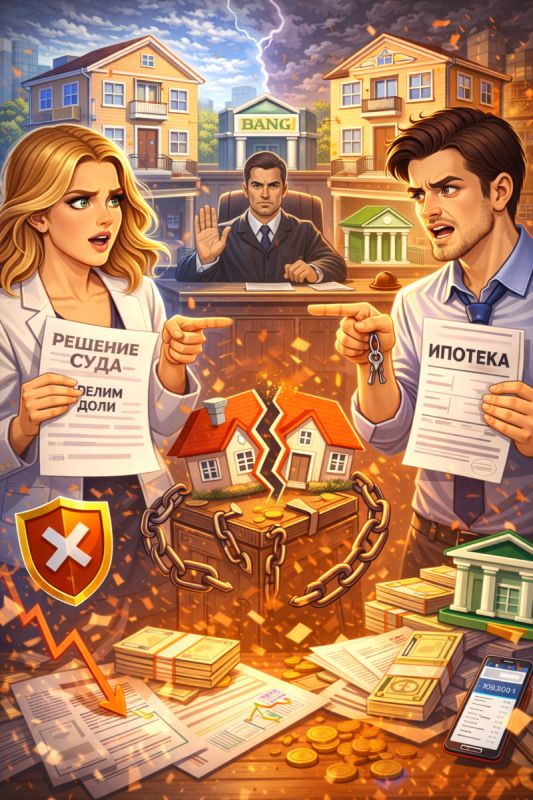

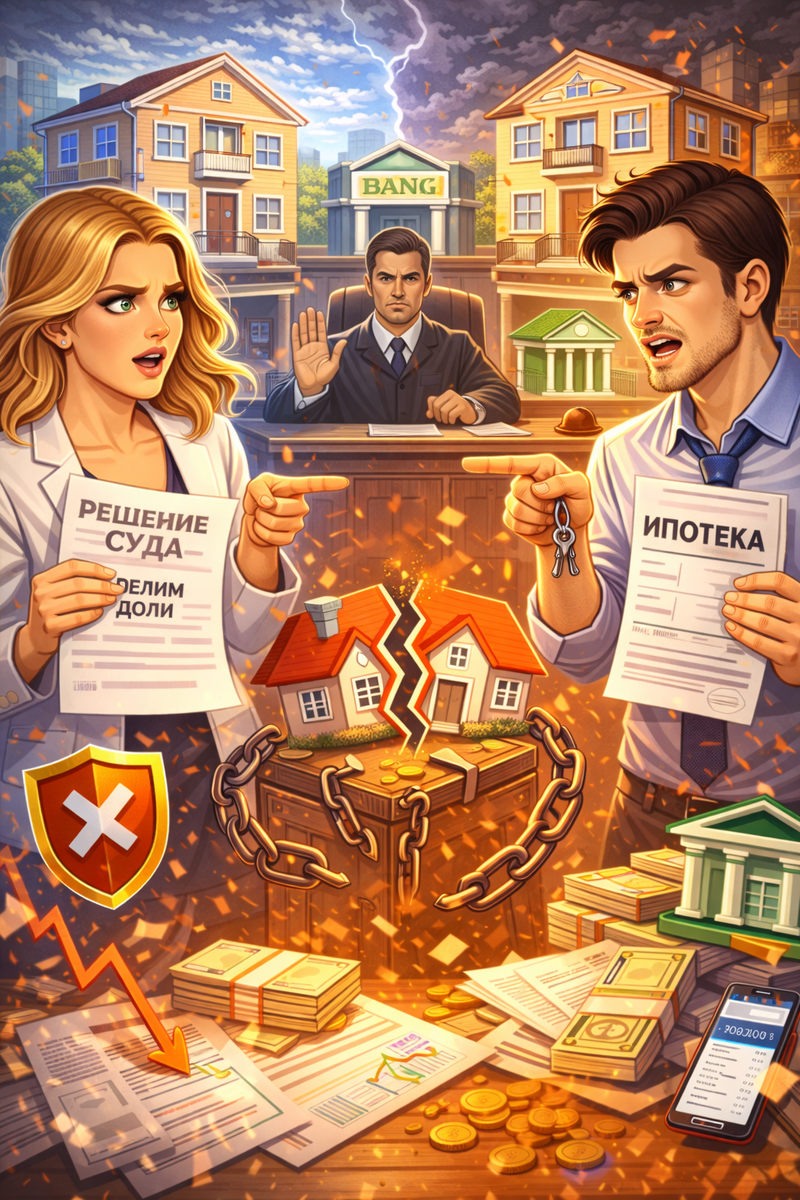

При разводе люди зачастую сталкиваются с вопросом раздела недвижимости, и это особенно остро, если квартира была приобретена в ипотечный кредит. Ситуация становится еще более запутанной за счет участия банка, который в некоторых случаях имеет большее влияние на исход дела, чем суд.

Ипотека и ее особенности

Согласно законодательству, имущество, приобретенное в браке, подлежит разделу как совместно нажитое (согласно ст. 34 Семейного кодекса РФ). Однако следует помнить, что ипотечная квартира обременена обязательством перед кредитной организацией.

Это несет за собой следующие последствия:

- Квартира имеет нескольких собственников,

- Но банк сохраняет право залога.

Поэтому без согласия кредитора многие решения просто невозможны.

Частая ситуация после развода

Чаще всего супруги оформляют ипотеку на оба, и после развода возникает дилемма: кто продолжит выплачивать кредит? Для банка развод не имеет никакого значения — если оба были заемщиками, то оба продолжают нести финансовую ответственность по кредиту.

Варианты, которые часто встречаются

1. Один супруг остается в квартире

Один из супругов может остаться в квартире, выплачивая ипотеку и компенсируя второму половину за долю. Однако банк должен дать согласие на вывод второго супруга из списка заемщиков, что не всегда легко осуществимо.

2. Супруги продолжают совместные выплаты

В некоторых случаях пара продолжает выплачивать ипотеку вместе, несмотря на развод. Квартира остается в долевой собственности, и каждый из бывших супругов продолжает общие платежи.

3. Продажа квартиры

Иногда проще всего продать квартиру, закрыть ипотечный задолженный долг и поделить оставшиеся средства. Но для этого также потребуется согласие банка.

Реальная ситуация на практике

Например, после 7 лет брака супруги развелись и захотели разделить ипотечную квартиру. Жена осталась в ней с ребенком и обратилась в суд с просьбой передать ей квартиру и обязать мужа выплачивать половину кредита. Суд определил доли, но банк отказался вывести мужа из числа заемщиков. В итоге бывшие партнеры оказались всеми совместными должниками.

Основные ошибки

Многие ошибочно полагают, что раз развод произошел, то кредит также автоматически делится. Однако для банка два заемщика продолжают нести полную ответственность. Пока кредитный договор не изменен, возможны ситуации, когда банк будет требовать выплаты от любого из них.

Учитывая, что подобные споры имеют множество нюансов и требуют учета интересов всех сторон — супругов, банка и иногда детей — решение может оказаться не таким простым, как кажется на первый взгляд.